Зачем вообще смотреть в сторону аренды: логика и текущая реальность (2026)

Инвестиции в арендную недвижимость в России остаются одним из самых понятных и «осязаемых» способов вложить капитал. Квартиру можно потрогать, увидеть, кому она сдается, и это психологически проще, чем абстрактные ценные бумаги.

Но в 2026 году реальность заметно сложнее, чем классическая схема «купил однушку — сдаю — живу на пассивный доход».

Изменились ставки, налоги, регулирование, да и арендаторы стали более требовательными.

Чтобы разложить всё по полочкам, пойдем по шагам: как посчитать окупаемость, что учесть в рисках, какие есть форматы (от студии до апарт-отеля) и когда разумнее выбрать альтернативы недвижимости.

—

Шаг 1. Определяемся с целью: доход, сохранение капитала или спекуляция

1.1. Три базовых стратегии

Перед тем как смотреть объявления и думать, где купить квартиру для сдачи в аренду (Москва или регион), полезно честно ответить себе: *зачем* вам это.

1. Пассивный денежный поток

Хотите стабильный ежемесячный доход, пусть и не максимальный. Подходят простые и ликвидные варианты: студии и однушки в массовых локациях, иногда — апартаменты с управляющей компанией.

2. Сохранение и защита капитала

Основной акцент — чтобы деньги не обесценивались. Доход от аренды — бонус. Чаще выбирают «качественные» локации крупных городов, где важна не столько стартовая доходность, сколько прогноз по стоимости объекта в долгую.

3. Спекулятивная стратегия (купил — подождал — продал)

Здесь в приоритете рост цены объекта (долевое участие на этапе котлована, редкие лоты, необычные форматы). Аренда — временная «затычка», чтобы объект не простаивал.

Ошибку многие допускают ровно на этом этапе: берут объект «и под сдачу, и под перепродажу, и самим пожить». В итоге он и не идеален для аренды, и не лучший вариант для роста цены.

—

Шаг 2. Как считать окупаемость: простая математика без иллюзий

2.1. Базовые формулы

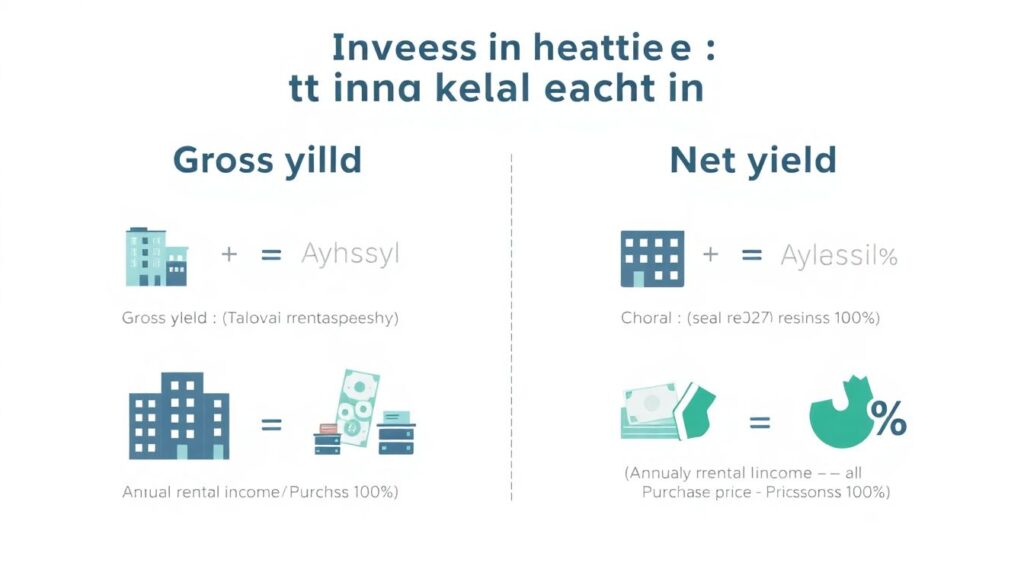

Для оценки инвестиций в арендную недвижимость в России обычно используют два ключевых показателя:

— Валовая рентабельность (gross yield)

Формула:

`Годовой арендный доход / Цена покупки × 100%`

— Чистая рентабельность (net yield)

Формула:

`(Годовой арендный доход – все ежегодные расходы) / Цена покупки × 100%`

Расходы включают:

— Налог на доходы (НДФЛ или налог по самозанятости/ИП, в зависимости от схемы);

— Коммуналку (если частично платит собственник);

— Капремонт, текущий ремонт, периодические обновления мебели;

— Простой без арендатора (1–2 месяца в год — нормальная консервативная оценка);

— Услуги управляющей компании или риелторов (если пользуетесь).

2.2. Реальная окупаемость в 2026 году

В среднем по крупным городам (Москва, Санкт‑Петербург, миллионники) чистая доходность по долгосрочной аренде в 2026 году колеблется в районе 4–7% годовых в рублях при грамотной покупке.

Цифры «10–15% годовых гарантированно» почти всегда означают либо:

— завышенный прогноз (расчеты без учета налогов и простоев),

— либо агрессивный формат (посуточная аренда, сверхплотная нарезка студий, повышенные риски).

Срок окупаемости в привычной логике «через сколько лет аренда полностью отбьет стоимость квартиры» сегодня чаще всего 15–25 лет, если считать честно, с учетом всех расходов.

—

Шаг 3. География: Москва, регионы и «доходная недвижимость под ключ»

3.1. Москва vs регионы

Если вы планируете купить квартиру для сдачи в аренду, Москва дает:

— Плюсы: высокая ликвидность, устойчивый спрос, низкая вероятность провала локации «в ноль», более предсказуемый рост стоимости в долгий горизонт;

— Минусы: высокая цена входа, зачастую более низкая первоначальная доходность (процент годовых меньше, чем в регионах).

Регионы и города‑миллионники:

— Плюсы: выше валовая доходность (иногда +2–3 п.п. к Москве), дешевле вход в сделку, легче диверсифицироваться, купив несколько объектов вместо одного;

— Минусы: риск стагнации или падения цен в слабых экономиках, более чувствительны к оттоку населения и локальным кризисам.

3.2. Что такое «доходная недвижимость под ключ»

Под фразой «доходная недвижимость под ключ Россия» обычно скрываются:

— апарт‑отели с управляющей компанией;

— комплексы с единым оператором краткосрочной или среднесрочной аренды;

— студийные форматы, где за вас ведут поиск и обслуживание арендатора.

Плюс: вы фактически передаете операционку профессионалам, получая более пассивный доход.

Минус: вы платите за это доходностью и зависите от конкретной управляющей компании, структуры договора и реальной заполняемости.

—

Шаг 4. Форматы объектов: от классической «однушки» до апартов

4.1. Классические квартиры под долгосрочную аренду

— Студии и однокомнатные: максимальный спрос у арендаторов, относительно быстро заполняются, проще продать.

— Двушки и больше: интересны семьям, как правило — более стабильные арендаторы, но поиск занимает больше времени.

Для консервативного инвестора ответ на вопрос, куда выгодно вложить деньги в недвижимость для аренды, чаще всего сводится к «ликвидной студии или однушке в массовом районе с нормальной транспортной доступностью».

4.2. Апартаменты и псевдожилая история

Апартаменты юридически не являются жильем (на 2026 год это по‑прежнему так), и это значит:

— иной режим налогообложения и коммунальных платежей;

— сложности с регистрацией;

— возможные риски изменения регулирования.

Но зато формат часто дает:

— более низкую стоимость входа;

— готовую инфраструктуру аренды;

— повышенную доходность (если объект удачно расположен).

4.3. Инвестиционные квартиры с гарантированной арендой

Фраза «инвестиционные квартиры с гарантированной арендой Россия» — это маркетинг от девелоперов и управляющих компаний: они предлагают:

— фиксированный доход (например, 6–8% годовых в течение 3–5 лет);

— полный аутсорсинг управления;

— иногда — обратный выкуп.

Нужно внимательно проверять:

— кто именно дает гарантию (застройщик, УК, отдельное юрлицо);

— на какой срок и на каких условиях;

— как растет или не растет ставка с течением времени;

— есть ли возможность выйти из схемы без штрафов.

Частая ловушка: «гарантированная» ставка оказывается ниже той, что можно получить при рыночной сдаче, но это плата за пассивность и «безголовную» модель.

—

Шаг 5. Основные риски для арендного инвестора в 2026 году

5.1. Рыночные и макроэкономические риски

— Изменение ключевой ставки и ипотечных программ

Дешёвая ипотека раздувает цены на новостройки и снижает относительную доходность аренды. Ужесточение условий может охладить рынок и подрезать капитальный рост.

— Региональные перекосы

В некоторых городах строится слишком много жилья с расчётом на инвесторов, а не на реальный спрос. Это ведет к падению арендных ставок и более долгим простоям.

— Инфляция и реальные доходы населения

Арендатор платит не «с рынка», а из своего кармана. Если реальная зарплата не растет, есть предел, выше которого ставки не поднимутся, как бы ни росла цена квадратного метра.

5.2. Правовые и налоговые риски

— Ужесточение контроля за сдачей жилья «в серую»;

— Пересмотр налоговых режимов для арендодателей;

— Потенциальные новые требования к регистрации, миграционному учету и т.д.

Здесь важно следить за изменениями законодательства и заранее просчитывать сценарии: сколько останется на руках, если налоговая нагрузка будет выше.

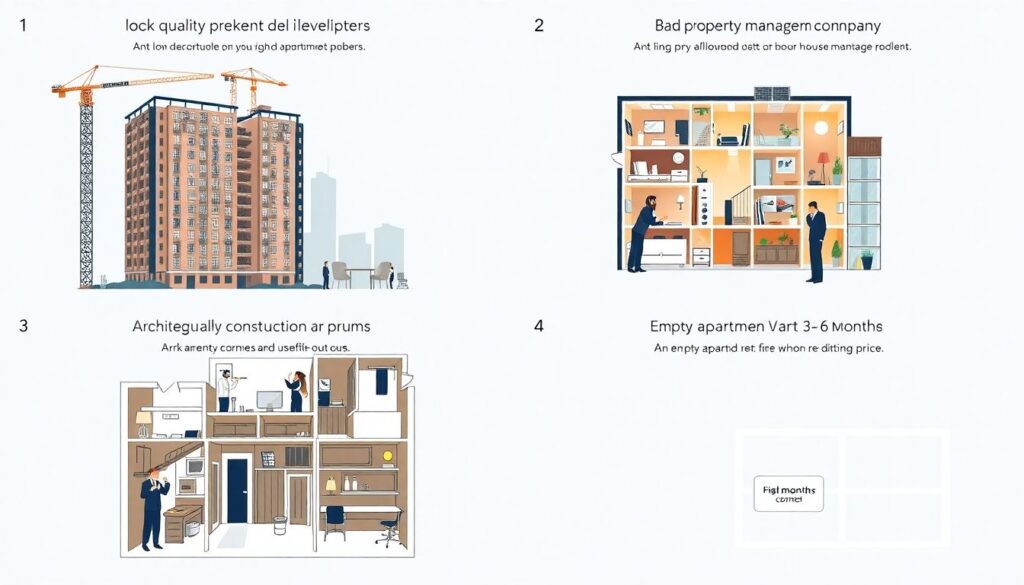

5.3. Объектные и операционные риски

— Некачественный застройщик (срыв сроков, проблемы с эксплуатацией дома);

— Архитектурно неудачная планировка, из-за которой объект хуже сдается;

— Плохая управляющая компания (запущенные общедомовые помещения, конфликты с жильцами);

— Простой квартиры по 3–6 месяцев из‑за неверно выбранной цены или локации.

—

Шаг 6. Типичные ошибки новичков и как их избежать

6.1. Ошибка №1. Покупка «как для себя»

Инвестор смотрит на объект глазами будущего жильца: «красивый вид, дизайнерский ремонт, дорогие материалы».

Рынок аренды это далеко не всегда монетизирует. Для арендного формата важнее:

— функциональная планировка;

— износостойкие материалы;

— простота ремонта и обновления.

Совет: мысленно представьте типового арендатора и его бюджет, а не себя.

6.2. Ошибка №2. Отказ считать цифры до сделки

Многие покупают «на эмоциях» или «потому что так надо», а потом обнаруживают:

— реальный доход покрывает только ипотеку и часть коммуналки;

— налог «съедает» то, что казалось прибылью;

— объект простаивает, так как ставка завышена.

Совет: до брони или аванса сделайте хотя бы базовый финансовый план на 5–10 лет, с несколькими сценариями: оптимистичный, базовый и стрессовый.

6.3. Ошибка №3. Игнорирование юридических и инженерных рисков

Новички редко заказывают:

— детальную юридическую проверку объекта;

— проверку по задолженностям и обременениям;

— оценку состояния коммуникаций в старом фонде.

Совет: один раз заплатить юристу и техническому специалисту дешевле, чем потом разбираться с незаконной перепланировкой или проблемами с ТСЖ.

6.4. Ошибка №4. Ставка только на один город и один объект

Полная концентрация капитала в одной квартире в одном городе увеличивает риски.

Вместо одной дорогой квартиры в Москве иногда логичнее купить два более дешевых объекта в разных городах.

—

Шаг 7. Пошаговый план входа в арендную недвижимость

7.1. Алгоритм для новичка

1. Определить цель и горизонт инвестирования

Пропишите: нужен стабильно растущий пассивный доход или защита капитала и возможный рост стоимости.

2. Выбрать формат и город

Сопоставьте бюджет, tolerable риск и управляемость. Если вы живете в регионе, необязательно сразу лезть в столицу — управление на расстоянии требует опыта или надежной УК.

3. Собрать данные по рынку аренды

Посмотрите живые объявления (не только цены, но и сроки экспозиции, реальное состояние квартир), пообщайтесь с локальными риелторами.

4. Сделать предварительные расчеты доходности

Оцените валовую и чистую доходность, учтите простой в 1–2 месяца, налоги, ремонт и комиссию управляющей компании (если будет).

5. Подобрать объект

Учитывайте транспорт, инфраструктуру, реальный спрос на аренду. Для первого опыта консервативные центральные или массовые локации почти всегда лучше экзотики.

6. Провести юридическую и техническую проверку

Особенно если это вторичка или объекты «нестандартного» формата (апарты, доли и т.п.).

7. Закрыть сделку и подготовить объект к аренде

Минимизируйте капзатраты: ремонт под аренду должен быть практичным, не премиальным.

8. Выбрать модель управления

Самостоятельно или через УК. Для другого города — чаще разумно отдать управление профессионалам, особенно в начале.

9. Мониторить результаты и корректировать стратегию

Если объект стабильно простаивает или доходность ниже плановой, ищите причину — цена, состояние квартиры, работа УК, просадка спроса.

—

Шаг 8. Альтернативы: когда лучше не покупать «кирпич»

8.1. Похожие по логике инструменты

Если интересен доход от недвижимости, но не хочется решать вопросы ремонта, арендаторов и налогов, есть альтернативы:

— Паи фондов недвижимости (REIT‑подобные структуры, ЗПИФы)

Доход привязан к арендным потокам коммерческих объектов, при этом нет прямых забот об управлении конкретной квартирой.

— Краудинвестинг в девелоперские проекты

Участвуете в строительстве и получаете доход от реализации проекта. Риски выше, но нет головной боли с арендаторами.

— Акции публичных девелоперов и УК

По сути ставка на тот же сегмент, но через фондовый рынок.

8.2. Когда стоит задуматься об альтернативах

— Небольшой капитал, которого не хватает на более‑менее ликвидную квартиру;

— Нежелание заниматься операционными вопросами даже через управляющую компанию;

— Готовность разбираться в финансовых инструментах и принимать волатильность рынков.

—

Шаг 9. Прогноз и тенденции до 2030 года

9.1. Что уже видно в 2026 году

На горизонте ближайших лет можно выделить несколько линий тренда:

— Рост роли профессионального управления

Становится всё больше форматов «упакованных» инвестрешений: апарт‑отели, сервисные квартиры, готовые ремонты «под аренду». Сегмент, где объект — это уже продукт, а не просто голые стены, активно развивается.

— Ужесточение и формализация рынка аренды

Государство постепенно выводит аренду «в белую»: налоговые режимы упрощаются, параллельно усиливается контроль. Работать по‑черному будет всё сложнее и рискованнее.

— Технологизация

Удаленное управление, онлайн‑заселение, динамическое ценообразование — постепенно перетекают из посуточного сегмента в долгосрочный. Самостоятельная работа без цифровых сервисов будет менее эффективной.

— Сегментация спроса

Увеличивается доля тех, кто принципиально арендует (мобильная занятость, фриланс, отсутствие желания «привязываться» ипотекой). Но одновременно в ряде депрессивных регионов спрос стагнирует из‑за оттока населения.

9.2. Что это значит для инвестора

1. Простая модель «купил любую квартиру — сдаю» будет всё менее эффективна. Чтобы получать нормальную доходность, придется:

— думать о продукте (состояние, планировка, формат);

— считать аналитику по району, а не только смотреть цену за квадрат;

— учитывать налоги и режим управления.

2. Формат «доходная недвижимость под ключ» будет расширяться, но важна тщательная проверка партнеров.

Большая часть новых предложений будет ориентирована на людей, которые хотят абсолютно пассивный доход и готовы за это платить сниженной доходностью.

3. Разрыв по доходности между лучшими и худшими локациями вырастет.

Ошибка в выборе района или сегмента (например, переполненный студиями квартал без инфраструктуры) будет стоить дороже, чем 5–7 лет назад.

4. Институциональные игроки (фонды, крупные УК) постепенно будут забирать рынок у частных собственников в некоторых сегментах (особенно в массовой аренде).

Частному инвестору придется либо повышать профессионализм, либо уходить в более нишевые форматы.

—

Вывод: когда арендная недвижимость оправдана, а когда — нет

Инвестиции в арендную недвижимость в России остаются рабочим инструментом, если:

— вы готовы считать цифры, а не опираться на мифы о «вечном росте»;

— понимаете свои цели и горизонт;

— выбираете локации и форматы не по красивым картинкам, а по реальному спросу и доходности;

— осознаете риски и принимаете, что это не «идеальный пассив», а бизнес с операционкой.

Если же план во многом строится на лозунгах вроде «недвижимость всегда растет» или на агрессивной рекламе (особенно с обещаниями высокой «гарантированной» доходности без нюансов), разумно притормозить и рассмотреть альтернативы.

Аренда жилья — это не волшебный банкомат, а понятный, но требующий дисциплины инструмент. Чем раньше начать к нему относиться как к бизнесу, а не как к «квартирке на черный день», тем выше шанс получить от него ровный и предсказуемый финансовый результат.