Зачем вообще разбираться в будущем пенсионной системы

Молодые и люди среднего возраста в 2025 году интуитивно понимают: рассчитывать только на государственную пенсию рискованно. Но дальше общих фраз дело часто не идет. Чтобы осознанно планировать деньги на старость, важно хотя бы на базовом уровне понимать, как устроена пенсионная система, что уже сломалось, что еще работает и какие реалистичные сценарии нас ждут.

Ключевая мысль: государственная пенсия останется, но ее заменяющий коэффициент (доля от последней зарплаты) с высокой вероятностью будет невысоким. Все, кто сегодня младше 45–50 лет, почти гарантированно будут добавлять к госсодержанию собственный «второй этаж» — личные накопления, добровольные программы и инвестиции.

—

Краткий исторический контекст: как мы пришли к текущей модели

От советской «общей кассы» до страховых баллов

Если сильно упростить, было так:

— СССР: пенсия шла из общего бюджета, логика — «государство обо всех позаботится».

— 1990‑е: экономика рушится, старый механизм не выдерживает демографию и инфляцию.

— 2002 год: запуск новой системы с разделением на:

— страховую часть (распределительная модель — текущие работники содержат пенсионеров);

— накопительную часть (денежные накопления на индивидуальном счете).

— 2013–2014 годы: накопительная часть для большинства «заморожена» — деньги фактически направляются на выплаты текущим пенсионерам.

— 2018 год: повышение пенсионного возраста (переход к 65/60 лет для мужчин/женщин с поэтапным повышением).

Сейчас у нас гибридная конструкция: формально были элементы трехуровневой системы (государственная + обязательные накопления + добровольные), но по факту основной рабочий элемент — страховая пенсия по распределительному принципу.

—

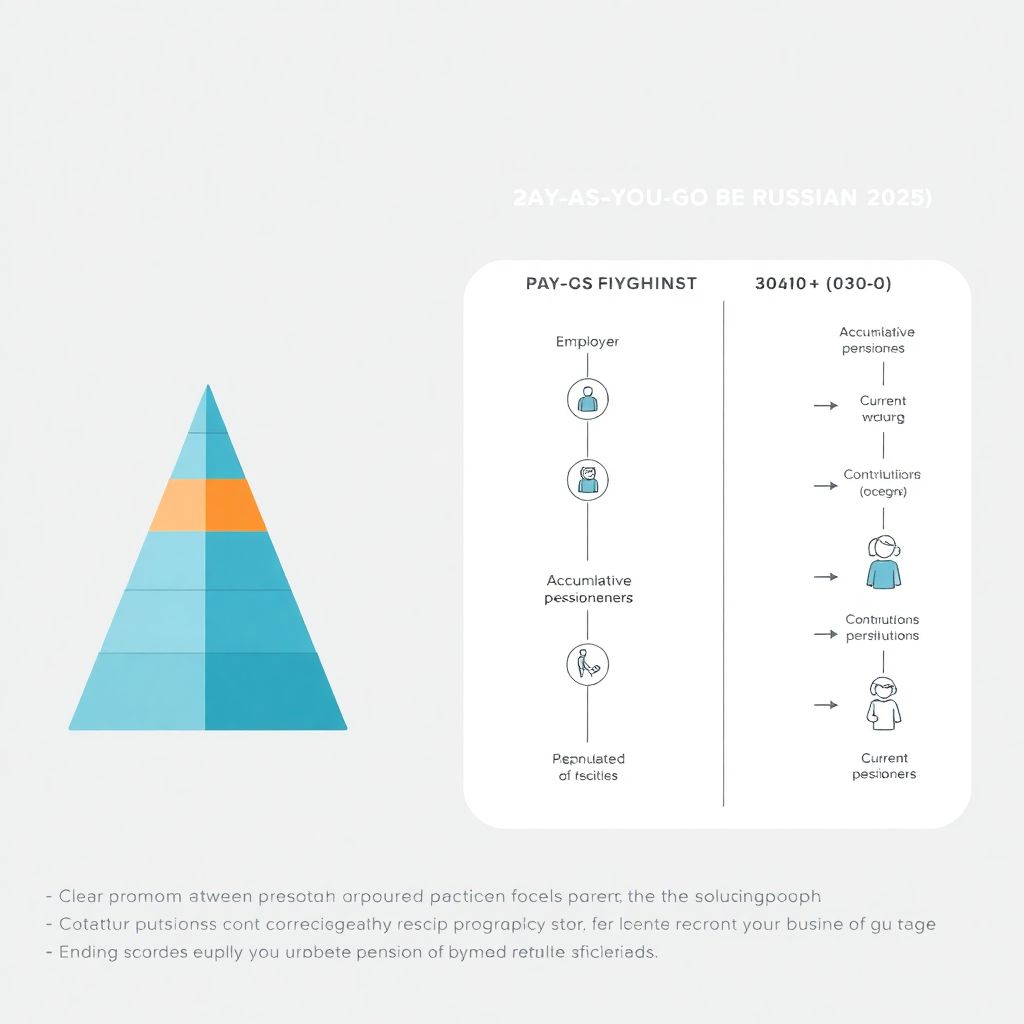

Что такое распределительная и накопительная модели простыми словами

— Распределительная модель (PAYG — pay as you go)

Сегодняшние взносы работодателей уходят не на ваш будущий счет, а на выплаты нынешним пенсионерам. Ваш стаж и размер взносов дают вам *право* на пенсию в будущем, но не «копилку» в буквальном смысле.

Текстовая «диаграмма потока»:

«`

Работодатель → Взносы в систему → Текущие пенсионеры

↓

Право на будущую пенсию

«`

— Накопительная модель

Деньги реально зачисляются на ваш индивидуальный счет и инвестируются. На выходе вы получаете сумму взносов + инвестиционный доход – комиссии.

Упрощенная схема:

«`

Взносы → Индивидуальный счет → Инвестиции → Накопленный капитал → Выплаты

«`

Ключевое различие: в распределительной системе вы зависите от демографии и политики государства, в накопительной — от своих взносов, доходности и надежности того, кто управляет деньгами.

—

Где мы сейчас: «демографические ножницы» и нагрузка на бюджет

Демография против щедрых пенсий

Основная техническая проблема будущей пенсии в России — демографическая пирамида. В идеале она выглядит широким основанием: много работающих, мало пенсионеров. Фактически структура движется к «колонне» с тенденцией к «груше»: меньше молодых, больше пожилых.

Текстовая «диаграмма соотношения»:

«`

1980-е (условно):

Молодые: ██████████

Средний возраст: ██████

Пожилые: ██

2030+ (прогнозно):

Молодые: ████

Средний возраст: ████████

Пожилые: ██████

«`

Чем уже слой работающих относительно пенсионеров, тем тяжелее:

— содержать систему только за счет страховых взносов;

— индексировать пенсии быстрее инфляции;

— одновременно не душить бизнес высокими взносами.

—

Почему «накопительная пенсия в России для молодежи» пока не стала массовой опорой

Формально накопительная пенсия у нас существует (через НПФ, корпоративные программы, ИИС и т.д.), но для большинства молодых она:

— не очевидна (нет привычки считать пенсию как долгосрочный проект);

— воспринимается недоверчиво из‑за «заморозки» обязательной накопительной части;

— конкурирует с более насущными целями — жилье, образование, дети.

При этом именно поколение до 35–40 лет больше всего выигрывает от долгого горизонта: время позволяет сгладить рыночные колебания и добиться эффекта сложного процента.

—

Что ждет молодых (до ~35–40 лет): вероятный сценарий

Государственная пенсия: базовая, но не определяющая

С высокой вероятностью:

— Страховая пенсия останется, но:

— возраст выхода будет стабильно высоким;

— размер пенсии в процентах от последней зарплаты будет умеренным;

— реальный «потолок» сильно зависит от легальности дохода и длительности стажа.

— Индексация: логично ожидать сохранения индексации для неработающих пенсионеров выше инфляции в официальной риторике, но фактическая покупательная способность будет «просаживаться» из-за изменения структуры потребления (медицина, уход, качественные продукты).

Грубо и честно: молодое поколение может рассчитывать на государственную пенсию как на социальную базу, но не как на «замену зарплаты».

—

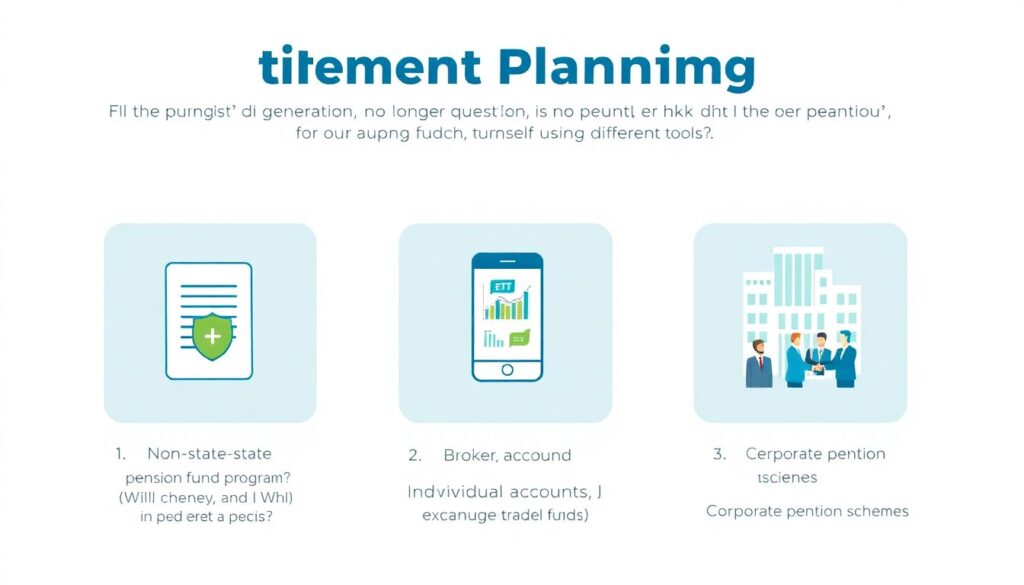

Добровольная накопительная часть: где она реально может работать

Для молодых основной вопрос уже не «будет ли пенсия», а как сформировать будущую пенсию самостоятельно, используя разные инструменты. Типовые варианты:

— программы негосударственных пенсионных фондов;

— брокерские счета и ИИС (акции, облигации, биржевые фонды);

— корпоративные пенсионные схемы.

Логика: создать для себя «личный второй и третий уровень» поверх государственной пенсии и не привязывать все ожидания к решениям государства.

—

Что ждет людей среднего возраста (35–50): переходное поколение

Меняться поздно или еще нет?

Поколение 35–50 лет — в «серой зоне» реформ: часть стажа начислялась по старым правилам, часть — уже по системе пенсионных баллов, накопительная часть замораживалась, правила игры несколько раз менялись.

Для них:

— госсистема по‑прежнему важна — заработан значительный страховой стаж;

— горизонт до пенсии еще дозволяет успеть создать ощутимый личный капитал;

— но риск дальнейших параметрических реформ (изменение возраста, формулы, коэффициентов) уже нельзя игнорировать.

Поэтому инвестиции на пенсию для среднего возраста важны не меньше, чем для молодежи, просто структура рисков и горизонтов другая: акцент смещается в сторону более консервативных инструментов и четкого финансового плана.

—

Ключевые понятия, которые стоит знать каждому

Страховая пенсия, баллы и стаж

— Страховая пенсия — основной вид трудовой пенсии, завязанный на:

— индивидуальные пенсионные коэффициенты (баллы),

— стоимость одного балла,

— фиксированную выплату.

— Пенсионный балл — расчетная единица. За каждый год официальной работы с уплатой взносов начисляется определенное количество баллов. Чем выше белая зарплата (в пределах базы для взносов), тем больше баллов.

Условная «диаграмма влияния»:

«`

Белая зарплата → Взносы → Баллы в год → Итоговая пенсия

«`

— Страховой стаж — суммарное время официальной трудовой деятельности, влияющее на право и размер пенсии.

—

Накопительный компонент и НПФ

— Накопительная пенсия — средства, которые реально числятся на вашем индивидуальном пенсионном счете и инвестируются (если вы участвуете в добровольных схемах или корпоративных программах).

— НПФ (негосударственный пенсионный фонд) — специализированная организация, которая:

— аккумулирует пенсионные взносы;

— инвестирует их;

— затем осуществляет выплаты.

Выбор, в какой фонд идти и негосударственный пенсионный фонд какой лучше отзывы учитывать, — важный технический момент: надежность, прозрачность отчетности, доля консервативных активов, опыт прохождения кризисов — все это критично.

—

Сравнение с зарубежными аналогами: куда нам, скорее всего, будем двигаться

Трехуровневая модель и ее вариации

Во многих странах используется принцип:

1. Базовая государственная пенсия (социальная либо страховая).

2. Обязательные или квазииобязательные накопительные программы (часто через работодателя).

3. Добровольные частные накопления и инвестиции.

Российская система формально стремилась к такому формату, но:

— обязательный накопительный элемент был свернут;

— добровольный пока не стал массовым;

— нагрузка все еще смещена в сторону госбюджета и распределительной части.

На практике Россия движется к смешанной системе, где:

— государство обеспечивает минимальный гарантированный уровень;

— остальное — зона личной ответственности и рыночных инструментов.

—

Чем мы отличаемся от «классических» западных моделей

Ключевые отличия:

— Более высокая доля теневой занятости: люди с «серой» зарплатой сильно недосчитываются будущей пенсии.

— Низкая привычка к долгосрочному инвестированию: пенсионные накопления часто воспринимаются как что‑то абстрактное, а не личный проект на 30–40 лет.

— Историческая память о «заморозке» накоплений: снижает доверие к любым долгосрочным государственно-инициируемым схемам.

Вывод: вероятнее всего, российская модель будет все больше напоминать гибрид Латинской Америки и Восточной Европы — сильная роль государства + растущая роль частных инвестиций у среднего класса.

—

Практика: как сформировать будущую пенсию самостоятельно

Базовый набор инструментов

В 2025 году стандартный «технический арсенал» для человека 25–45 лет выглядит так:

— Официальная работа: накопление стажа и баллов.

— НПФ и корпоративные программы: добровольные взносы с налоговыми льготами (если есть предложения от работодателя).

— Инвестиционный счет (брокерский, ИИС):

— облигации (ОФЗ, надежные корпоративные);

— дивидендные акции;

— биржевые фонды (ETF/БПИФы) на индексы акций и облигаций.

— Страховые продукты (пенсионные или накопительные программы, если устраивают условия и комиссии).

Простой пример длинного горизонта: человек 30 лет откладывает эквивалент 5–10 % своей текущей зарплаты, регулярно и дисциплинированно инвестируя. За 25–30 лет за счет сложного процента даже умеренная реальная доходность способна сформировать капитал, сравнимый с несколькими годовыми доходами — это уже ощутимая прибавка к гос пенсии.

—

Пенсионные накопления: куда выгодно вложить и что учитывать

Если говорить именно про долгосрочную цель, а не спекуляции, опытно складывается такая логика:

— на горизонте 15+ лет разумно иметь значимую долю акций и фондов акций (через недорогие БПИФ/ETF);

— по мере приближения к пенсии постепенно увеличивать долю облигаций и денежных инструментов;

— избегать чрезмерной концентрации в одном эмитенте, даже если это «крупная и надежная компания»;

— внимательно смотреть на комиссии (они сильно «съедают» долгосрочную доходность).

Пример текстовой диаграммы «жизненного цикла портфеля»:

«`

До 35 лет: Акции ████████ Облигации ██ Наличные █

35–50 лет: Акции ██████ Облигации ████ Наличные ██

50+ лет: Акции ███ Облигации ███████ Наличные ███

«`

—

НПФ: как подойти к выбору без иллюзий

Критерии оценки и роль отзывов

Вопрос «негосударственный пенсионный фонд какой лучше отзывы» логичен, но оценка только по комментариям в интернете — небезопасна. Технически стоит смотреть:

— финансовые показатели и рейтинги надежности (от признанных агентств);

— стаж работы фонда и опыт прохождения кризисов;

— структуру активов (доля надежных облигаций, акций, доля высокорисковых бумаг);

— уровень и структуру комиссий;

— прозрачность отчетности и доступность личного кабинета.

Отзывы могут быть полезны для оценки сервиса и клиентской поддержки, но не заменяют финансовый анализ.

—

Типичные заблуждения про НПФ и накопления

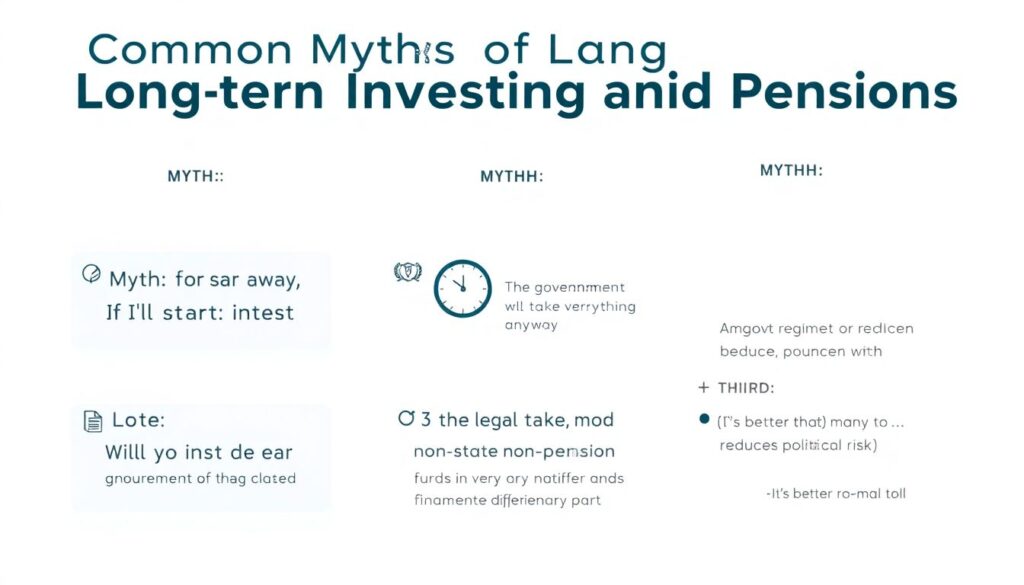

Распространенные мифы:

— «До пенсии далеко, начну потом» — главный враг сложного процента.

— «Все равно государство все заберет» — по факту правовой режим частных инвестиций и НПФ сильно отличается от обязательной части, а диверсификация по разным инструментам снижает политический риск.

— «Лучше только недвижимость» — она тоже актив, но:

— неликвидна,

— требует расходов на содержание,

— зависит от локального рынка.

—

Реалистичные ожидания: на что действительно можно рассчитывать

Сценарий для молодого поколения

Если говорить без розовых очков, при условии:

— официального стажа 30+ лет;

— средней по стране или выше «белой» зарплаты;

— умеренной демографической нагрузки;

можно ожидать, что государственная пенсия покроет разумный минимум: базовые потребности, без особого излишества. По сути это будет страховка от бедности в старости, а не «заслуженный отдых в комфорте».

Комфортный уровень обеспечивается:

— личными накоплениями и инвестициями;

— возможным доходом от активов (аренда, дивиденды, проценты);

— частичным продолжением трудовой деятельности (фриланс, консалтинг, подработки) — это глобальный тренд, не только российский.

—

Сценарий для среднего возраста

Люди 35–50 лет находятся в относительно привилегированной, но непростой позиции:

— уже есть накопленный страховой стаж;

— еще есть время существенно скорректировать финансовую стратегию;

— но пространство для ошибок меньше.

Реальный, а не «рекламный» сценарий:

— государственная пенсия будет ощутимо выше минимальной за счет стажа;

— уровень жизни на пенсии при пассивном подходе, скорее всего, снизится относительно рабочей фазы;

— активная работа с личным капиталом в ближайшие 10–20 лет способна сгладить этот разрыв.

—

Исторический опыт и уроки 1990‑х: зачем их помнить

Почему старшее поколение скептично к накоплениям

Травма 1990‑х и начала 2000‑х — обнуление вкладов, вещи по талонам, первая волна реформ — формирует недоверие к любой «бумажной» ценности и долгосрочным обещаниям. Многие делают вывод: «надейся только на себя».

Для молодого и среднего поколения урок другой: нужно не отказываться от цивилизованных инструментов, а распределять риски:

— не держать все в одном банке/фонде/активе;

— не полагаться только на государство, но и не игнорировать его гарантии;

— понимать базовые принципы инвестирования, а не слепо верить «советчикам».

Исторический контекст важен не для того, чтобы бояться, а чтобы выстраивать более устойчивую стратегию.

—

Практические шаги для разных возрастов

Если вам 20–30 лет

— Сделайте полную «белую» историю доходов при первой возможности.

— Начните откладывать хотя бы 5 % дохода — позже будет легче поднять до 10–15 %.

— Освойте базовые инвестиционные инструменты:

— индексные фонды;

— облигации;

— простейший набор акций «голубых фишек».

— Рассмотрите участие в программах НПФ или корпоративных схемах, если работодатель делает софинансирование.

—

Если вам 30–45 лет

— Зафиксируйте, сколько у вас уже:

— страхового стажа;

— текущих накоплений;

— активов (недвижимость, вклады, инвестиции).

— Составьте примерный финансовый план до пенсии (до 60–65 лет) с целевым размером личного капитала.

— Пересоберите портфель под ваш горизонта и рископрофиль (не слишком агрессивно, но и не «только вклады»).

— Пересмотрите вопросы страхования жизни/здоровья — в старости это ключевая статья расходов.

—

Вывод: на что реально рассчитывать и как не остаться у разбитого корыта

— Государственная пенсионная система в России в 2025 году не рухнет, но продолжит эволюционировать через параметрические изменения — возраст, формулы, коэффициенты.

— Молодое и среднее поколение фактически живет в парадигме двойной опоры: базовая госсистема + личный капитал.

— Чем раньше вы начинаете использовать накопительные схемы и инвестиции, тем меньше зависите от будущих реформ и демографии.

Разговорно, но по‑деловому: ждать «волшебной пенсии» от государства — примерно как ждать идеальную погоду каждое лето. Что‑то, конечно, будет. Но если хотите в старости не экономить на лекарствах и еде, а жить по‑человечески, без разумной самостоятельной стратегии уже не обойтись.