Финансовая подушка безопасности — это не «опция для богатых», а обычная страховка от неприятных сюрпризов. В условиях высокой инфляции она перестаёт быть просто запасом «на чёрный день» и превращается в инструмент выживания: если деньги лежат «как есть», их ценность тает буквально по месяцам.

Дальше разберёмся по шагам: сколько откладывать, в чём держать, как сохранить сбережения при высокой инфляции и каких глупых ошибок лучше не допускать.

—

Зачем вообще подушка, если «и так всё дорожает»

Новички часто рассуждают так: «Цены растут, денег и так не хватает, лучше вложусь во что‑нибудь прибыльное, чем держать запас». Проблема в том, что без подушки любой форс‑мажор — увольнение, болезнь, срочный ремонт — вынуждает брать кредиты под высокий процент или сливать активы по невыгодной цене.

По данным Росстата, в 2023–2024 годах инфляция в России официально колебалась в районе 7–8% годовых, при этом по отдельным категориям (продукты, ремонт, услуги) рост цен легко заходил за 10–15%. Одновременно ЦБ РФ в 2024 году держал ключевую ставку двузначной, что с одной стороны увеличило доходность вкладов и облигаций, а с другой — сделало кредиты заметно дороже.

Коротко: подушка — это не «заработать», а «не влезть в долговую яму в самый неподходящий момент».

—

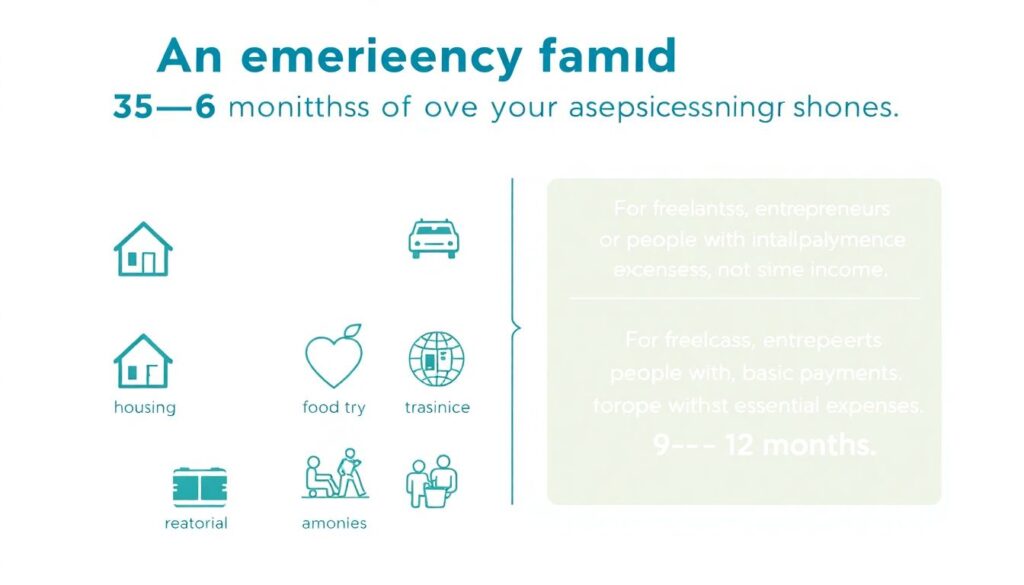

Сколько денег должно быть в финансовой подушке безопасности

Есть простое эмпирическое правило: 3–6 месяцев ваших обязательных расходов. Не дохода, а именно трат: жильё, еда, транспорт, базовая медицина, платежи по кредитам, обязательства перед семьёй.

Если вы фрилансер, предприниматель или у вас нестабильный доход, горизонт лучше расширить до 9–12 месяцев. Высокая инфляция и турбулентность на рынке труда только усиливают этот аргумент: работу иногда ищут по полгода и дольше.

Для ориентира можно разбить так:

— стабильная работа по найму, «тихий» регион: 3–4 месяца расходов;

— найм + кредиты/ипотека: 6 месяцев;

— собственный бизнес, сезонный доход, проектная занятость: 9–12 месяцев.

Важно: не надо пытаться «сделать идеальную подушку» за пару месяцев. Лучше откладывать регулярно, пусть даже по 5–10% дохода, чем ждать мифического «момента, когда можно будет много отложить».

—

Частые ошибки новичков с подушкой

Здесь люди чаще всего промахиваются не в теории, а в практике.

Самые распространённые просчёты:

— Держать всё в наличке «под матрасом»

— Путать подушку с инвестициями («залью всё в акции, там же доходность выше»)

— Хранить подушку в валюте без понимания рисков и ограничений

— Откладывать «по остаточному принципу»: сначала траты, потом «что осталось»

— Нет чёткого плана: сколько копим, где лежит, в какой валюте

Отдельная ошибка — делать подушку недоступной. Например, запереть всё в инвестиционных инструментах, которые нельзя быстро и без потерь продать. В кризис это превращается в ловушку.

—

Финансовая подушка безопасности: где хранить деньги

Вопрос «финансовая подушка безопасности где хранить деньги» стал гораздо острее последние годы. Инфляция съедает наличные, а колебания курса и санкции сделали зарубежные инструменты либо недоступными, либо рискованными.

Здоровый подход такой: подушка разбивается на несколько «слоёв», которые различаются по ликвидности (насколько быстро можно воспользоваться деньгами) и по доходности.

Обычно это выглядит так:

— 1–2 месячных расхода — в максимально ликвидной форме (карта/счёт, с которого можно снять или перевести за минуты).

— Остальное — на инструментах с небольшой, но всё же доходностью: вклады, надёжные облигации, счета с процентом на остаток.

Так вы всегда можете быстро добраться до денег в экстренной ситуации, но при этом хоть как‑то компенсируете инфляцию.

—

Как сохранить сбережения при высокой инфляции: реальные варианты

Полностью обогнать рост цен на 100% без риска практически невозможно. Но можно сделать так, чтобы деньги не лежали мёртвым грузом.

Базовые варианты:

— Банковские вклады

Ставки по вкладам часто следуют за ключевой ставкой ЦБ. В периоды высокой инфляции вклады могут давать 8–12% годовых, иногда выше по акциям банков или промо‑предложениям. Минус — доход облагается НДФЛ при превышении необлагаемого лимита, и ставка может упасть при снижении ключевой.

— Надёжные облигации (ОФЗ, крупных стабильных эмитентов)

Это способ немного увеличить доходность по сравнению с вкладом и при этом оставить возможность продать бумаги на бирже в любой момент. Однако цена облигаций меняется, и в момент продажи можно поймать просадку, если ставки резко вырастут.

— Счета с процентом на остаток

Удобно для самого «ликвидного слоя» подушки: деньги лежат на карте, но при этом что‑то зарабатывают. Доходность ниже, чем по вкладам, но зато максимальная гибкость.

Размазывать подушку по высокорискованным инструментам ради «супердоходности» — типичная ошибка новичков, которые пока не понимают баланс риска и ликвидности.

—

Во что выгодно вложить деньги в период инфляции именно для подушки

Ключевой момент: подушка — это не инвестиционный портфель. Её задача — обеспечить вам спокойный сон и запас прочности, а не максимальную доходность.

Если говорить строго о том, во что выгодно вложить деньги в период инфляции с точки зрения именно подушки, обычно рекомендуют комбинацию:

— 30–40% — очень ликвидные рубли (карта, счёт до востребования с процентом на остаток);

— 30–50% — рублёвые вклады под ставку, не ниже ожидаемой инфляции;

— до 20–30% — надёжные облигации или консервативные фонды облигаций.

Доля и инструменты могут меняться в зависимости от вашего уровня риска, но общий принцип простой: сначала надёжность и доступность, потом уже доходность.

—

Как защитить накопления от инфляции в России: нюансы и прогнозы

Ситуация в России в 2024–2025 годах выглядит так:

ЦБ публично нацелен на снижение инфляции до диапазона 4–4,5% в среднесрочной перспективе, но фактическая инфляция регулярно выходит за целевой коридор. При этом ключевая ставка, по прогнозам аналитиков, будет снижаться, если темпы роста цен замедлятся, а экономика начнёт стагнировать.

Что это значит для частного человека:

— Доходность по вкладам и облигациям постепенно может идти вниз вслед за ставкой.

— Способность банков предлагать «суперпроценты» тоже ограничена: регулятор ужесточает требования к рисковым продуктам.

— Рынок труда остаётся волатильным: в одних отраслях кадровый голод, в других — оптимизации и сокращения.

Отсюда ответ на вопрос, как защитить накопления от инфляции в России:

— не держать подушку целиком в наличных;

— выбирать инструменты, где доходность хотя бы частично перекрывает официальную инфляцию;

— не зацикливаться на одной валюте или одном банке;

— регулярно пересматривать структуру подушки, если меняются ставки и ваши личные обстоятельства.

—

Валютный вопрос: подушка в рублях, долларах, юанях?

В прошлые годы популярная стратегия выглядела так: «подушку держу в долларах/евро, и всё ок». Сейчас всё сложнее: санкции, ограничения на операции, курс, который скачет без понятных обывателю причин.

Для подушки важно другое: доступ к деньгам в нужный момент.

Доллар и евро по‑прежнему остаются исторически сильными валютами, но:

— есть риски блокировок и ограничений;

— комиссии за хранение в «недружественных» валютах;

— ограничения на зарубежные переводы и операции.

Юань и другие «дружественные» валюты стали альтернативой, но это не панацея: курс тоже волатилен, да и инфраструктура ещё не идеальна.

Здравый подход:

подушка в первую очередь должна быть в той валюте, в которой вы тратите. Основной объём расходов — в рублях, значит, львиная доля подушки — рублёвая. Если есть планы крупных затрат в валюте (обучение за рубежом, операции, путешествия), под них можно держать часть подушки в соответствующей валюте.

—

Типичные заблуждения и ошибки новичков

Разберём популярные мифы, которые мешают людям вообще начать создавать резерв.

1. «У меня маленькая зарплата, подушка — не для меня»

Это логический капкан. Чем меньше доход, тем болезненнее любой форс‑мажор. Как раз при небольшом заработке запас хотя бы в 1–2 месяца даёт гигантское психологическое облегчение.

2. «Смысла копить нет, инфляция всё съест»

Инфляция действительно «подъедает» покупательскую способность, но отсутствие подушки в момент кризиса обходится дороже: кредиты под 20–30% годовых, штрафы, просрочки. Вопрос не в том, «теряет ли подушка в ценности», а в том, что без неё вы рискуете попасть в долговую спираль.

3. «Я лучше вложу всё в акции/крипту, чтобы обогнать инфляцию»

Когда рынок идёт вверх, кажется, что это идеальная стратегия. Но кризисы обычно приходят внезапно, и как назло — именно тогда, когда деньги нужны живые. Вынужденная продажа активов на просадке — классическая ошибка новичков.

4. «У меня есть кредитная карта, это и есть моя подушка»

Кредитный лимит — это не подушка, а временный костыль. В условиях высокой инфляции и повышенных ставок обслуживание долга становится всё дороже, а в период кризиса банк может пересмотреть лимит.

—

Экономические аспекты: почему подушка важна не только для вас

Наличие или отсутствие резервов у домохозяйств влияет на всю экономику. Когда у большинства людей нет подушки, любой макроэкономический шок — рост цен, волна увольнений, скачок курса — быстро превращается в волну неплатежей по кредитам и снижает потребление.

По оценкам разных исследований, в развитых экономиках доля домохозяйств с резервом минимум на 3 месяца расходов заметно выше, чем в странах с нестабильной инфляцией и низким уровнем финансовой грамотности. Это сглаживает циклы рецессий: люди меньше паникуют, меньше бегут в банки за кредитами, у них есть буфер для адаптации.

В России постепенно растёт интерес к теме: банки, брокеры и финтех‑сервисы продвигают идеи регулярных накоплений, автоматического откладывания, «умных копилок». Это не только маркетинг, но и реакция на регуляторные изменения и запрос общества на инструменты самозащиты от шоков.

—

Влияние высокой инфляции на финансовую индустрию и рынок продуктов для подушки

Подушка безопасности стала отдельной нишей для индустрии. Рост инфляции и ключевой ставки запустил целый каскад изменений:

— Банки конкурируют за пассивы, предлагая вклады и промо‑продукты с повышенной доходностью, кэшбеком, бонусами.

— Появились специализированные «резервные» счета: деньги доступны мгновенно, но при этом начисляется процент выше, чем по обычной карте.

— Управляющие компании продвигают консервативные ПИФы и ETF на облигации как «решение для резервного фонда».

С другой стороны, регулятор ужесточает требования к продажам сложных продуктов неквалифицированным инвесторам. Банкам и брокерам всё сложнее «маскировать» рискованные продукты под аналоги вкладов. Это постепенный, но положительный тренд: меньше навязанных «инвесткопилок», больше честного разграничения между подушкой и инвестициями.

—

Практический алгоритм: как начать и не сорваться

Чтобы не утонуть в теории, разложим по шагам.

1. Посчитайте свои обязательные ежемесячные расходы.

Не «в идеале», а по факту: жильё, коммуналка, еда, транспорт, кредиты, дети, базовая медицина.

2. Определите целевой размер подушки.

Умножьте обязательные расходы на 3–6 (или 9–12, если доход нестабилен). Это и есть ваш ориентир.

3. Решите, где будут лежать деньги.

Логичная связка для старта:

— 1–2 месяца на карте/счёте с процентом на остаток;

— остальное — на вкладе(ах) и/или в облигациях с ясными условиями.

4. Сделайте накопления автоматическими.

Переводите на подушку фиксированную сумму сразу после получения дохода. Не «что останется», а заранее установленный процент.

5. Периодически пересматривайте стратегию.

Раз в полгода смотрите: изменились ли расходы, ставки по вкладам, ваш доход. Корректируйте и структуру подушки, и её размер.

—

Итог: подушка как личная макроэкономика

Финансовая подушка безопасности — это ваш личный стабфонд. Она не решит всех проблем и не сделает богаче, но резко снизит вероятность, что один неудачный год перечеркнёт предыдущие десять.

В условиях высокой инфляции вопрос уже не только в том, как сохранить сбережения при высокой инфляции, а в том, чтобы выстроить систему:

— понимать, сколько денег должно быть в финансовой подушке безопасности именно в вашей ситуации;

— разделять резерв и рискованные инвестиции;

— использовать инструменты, которые хотя бы частично компенсируют рост цен и при этом остаются доступными в нужный момент.

Если подушки пока нет — начните с минимального шага. Даже один месяц расходов на отдельном счёте уже отделяет вас от состояния «любой форс‑мажор = кредит под высокий процент». А всё остальное — вопрос дисциплины, времени и разумного отношения к риску.